Déclarer un bien en location meublée, ce n’est pas juste apposer une étiquette sur une porte. C’est enclencher une mécanique administrative qui change la donne fiscale : à la différence d’un bail nu, les loyers perçus relèvent des revenus commerciaux. Autrement dit, il ne s’agit pas d’un simple complément à la fin du mois, mais d’une activité qui doit être enregistrée auprès du greffe du tribunal de commerce. La pièce maîtresse pour ce faire ? Le formulaire P0i. Derrière sa simplicité apparente, ce document peut pourtant influencer durablement la fiscalité de votre location. Entre choix de date, régime fiscal et cases à ne pas négliger, mieux vaut baliser le terrain pour éviter les déconvenues et optimiser chaque euro de loyer.

Pour faire le point sur l’enregistrement de votre activité, nous avons sollicité Aurélie Templé, spécialiste des revenus locatifs meublés chez Amarris Immo.

Formulaire P0i : les règles à ne pas sous-estimer

Avant même de sortir le stylo, il faut respecter un calendrier strict : votre dossier doit atterrir au greffe dans les 15 jours suivant le démarrage de votre activité. Si vous détenez plusieurs biens, c’est l’adresse du premier logement mis en location qui déterminera le tribunal compétent. Les premières questions du formulaire sont assez évidentes. Mais certains champs moins intuitifs méritent qu’on s’y attarde, car une simple case mal cochée peut vous compliquer la vie plus tard.

Étape 1 : Identification

Si vous avez déjà exercé une autre activité indépendante, indiquez ici le numéro SIRET correspondant. Cette information permet à l’administration de relier toutes vos activités sous une même identité.

![]()

Étape 2 : Préciser le lieu d’exploitation

Rendez-vous directement à la case 4. Ici, vous devrez renseigner l’adresse de l’activité de location meublée. Un point de vigilance : si le bien loué correspond à une partie meublée de votre résidence principale, la case 5 ne vous concerne pas. Elle ne s’applique que lorsque le logement se situe à une autre adresse.

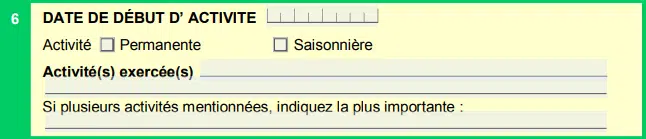

Étape 3 : Quelle date inscrire dans le formulaire P0i ?

Il s’agit maintenant d’indiquer la date de début de votre activité :

Il faut être particulièrement attentif à ce choix. La date retenue aura une incidence sur le futur, car elle conditionne notamment la possibilité d’adhérer à un centre de gestion agréé (CGA).

En adhérant à un CGA, plusieurs avantages sont accessibles :

- réduction de l’impôt sur le revenu,

- éviter la majoration de 25 % du bénéfice imposable.

En principe, la date à inscrire correspond à la mise en location effective du bien. Toutefois, si vous avez réalisé des travaux avant de louer, il peut être judicieux de mentionner la date d’achat pour pouvoir déduire ces frais, à condition d’avoir choisi la bonne date de début d’activité selon votre régime fiscal.

Un doute ? N’hésitez pas à solliciter des spécialistes de la déclaration de revenus en location meublée pour sécuriser votre démarche.

Dans la case 6, précisez si votre activité est permanente ou saisonnière.

Puis, sous « activité(s) exercée(s) », cochez « Bailleur meublé non professionnel ». Si vous relevez du statut LMNP, il faut impérativement indiquer que vous débutez une activité locative.

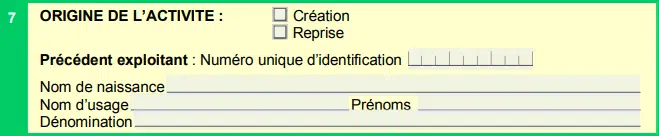

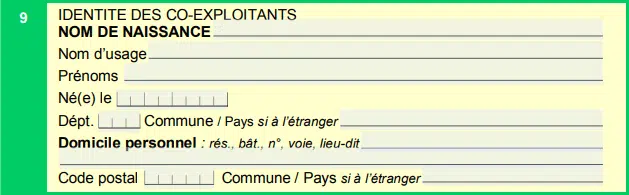

Étape 4 : Déclarer une opération à plusieurs

Le formulaire P0i concerne uniquement le propriétaire ou le couple soumis au régime de la communauté. L’encadré 9 ne s’adresse donc pas aux autres situations. Pour une indivision, la démarche passe par le formulaire FCMB, adapté à ce mode de détention.

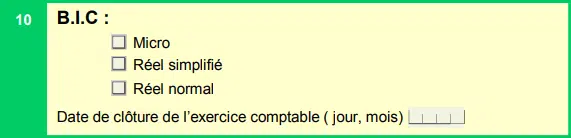

Étape 5 : Choisir ses options fiscales pour la location meublée

Les loyers tirés d’une location meublée entrent dans la catégorie des bénéfices industriels et commerciaux (BIC). Il faut donc compléter la partie « BIC » du formulaire, sans se préoccuper de l’encadré « BNC ». Côté fiscal, plusieurs régimes peuvent s’appliquer : micro, réel simplifié ou réel normal.

En ce qui concerne la TVA, trois régimes existent :

- franchise en base,

- réel simplifié,

- réel normal.

La plupart du temps, la location meublée sans prestation de services reste hors champ TVA, le bailleur bénéficiant de la franchise en base par défaut.

Dernières informations à compléter

Après avoir rempli les données principales, n’oubliez pas d’indiquer l’adresse à laquelle vous souhaitez recevoir la correspondance de l’administration. Vous pouvez soit reporter une adresse déjà renseignée, soit en signaler une autre dans la rubrique « Autre ».

Le formulaire P0i doit impérativement être transmis au greffe du tribunal de commerce dans les 15 jours suivant le début de l’activité de location meublée.

En cas de déclaration tardive

Il arrive fréquemment que des bailleurs laissent passer le délai légal pour déclarer leur activité. Pour régulariser la situation, il faut envoyer le formulaire P0i dès que possible afin d’éviter tout risque de pénalité lors d’un contrôle. Dans cette configuration, il est prudent de s’appuyer sur un accompagnement professionnel pour effectuer les démarches dans les règles. Les conseillers en gestion immobilière meublée sont là pour éclaircir le chemin.

Et après le formulaire P0i ? Les autres démarches à prévoir

Suite à l’enregistrement, d’autres obligations suivent :

- adhésion à un centre de gestion agréé (CGA),

- remplir le formulaire relatif à la cotisation foncière des entreprises (CFE),

- déclaration auprès de l’administration fiscale si vous souhaitez opter pour un autre régime.

Pensez que la procédure de déclaration de revenus locatifs dépendra du régime fiscal choisi. Les formalités ne sont pas toujours intuitives et chaque détail compte pour optimiser la rentabilité de votre bien.

Confier votre dossier à un consultant spécialisé, c’est s’assurer que chaque option fiscale joue en votre faveur. Un choix qui peut transformer vos loyers en une réussite durable, plutôt qu’en source d’ennuis administratifs. Prendre le temps de bien faire, c’est offrir à votre investissement locatif le socle dont il a besoin pour grandir sereinement.