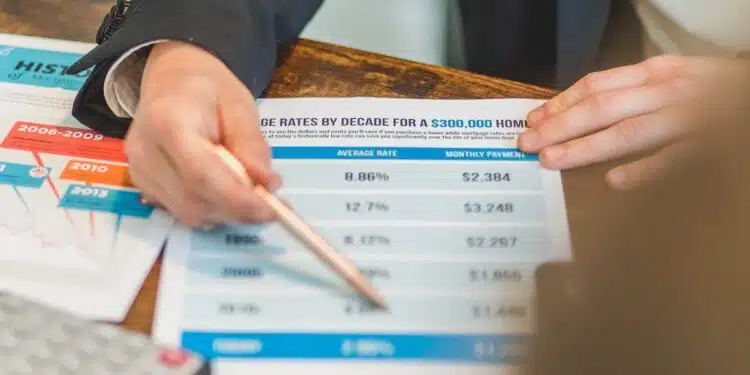

Quelles sont les raisons derrière les variations des taux immobiliers

Dans le secteur immobilier, les taux d’emprunt jouent un rôle prépondérant et leur fluctuation peut impacter considérablement l’achat d’un bien. Ces variations sont influencées par plusieurs facteurs économiques et financiers. Les décisions des banques centrales, la santé économique générale, le niveau d’inflation et la demande sur le marché immobilier sont autant d’éléments qui peuvent faire évoluer les taux immobiliers. Il est crucial pour tout potentiel acheteur d’en comprendre les mécanismes afin d’anticiper les meilleures périodes d’achat. Cette compréhension peut représenter une économie substantielle sur un prêt immobilier.

Plan de l'article

Taux immobiliers : quels facteurs les influencent

L’impact des conditions économiques sur les taux immobiliers est un aspect crucial à prendre en compte lors de l’achat d’un bien immobilier. Effectivement, différents indicateurs économiques peuvent influencer ces taux. Parmi eux, le PIB (Produit Intérieur Brut) qui mesure la croissance économique d’un pays. Une croissance forte peut entraîner une hausse des taux immobiliers afin de prévenir une surchauffe du marché.

A lire également : Livret A : taux, fonctionnement et avantages à connaître en 2025

Le taux de chômage est aussi un indicateur important. Lorsqu’il augmente, cela peut créer une incertitude dans l’économie et pousser les banques à augmenter leurs marges bénéficiaires pour compenser le risque accru de défauts de paiement.

Les politiques fiscales mises en place par les gouvernements sont aussi déterminantes dans la variation des taux immobiliers. Par exemple, une baisse des impôts sur les revenus ou encore une réduction des taxes foncières peuvent stimuler la demande et donc faire augmenter les prix ainsi que les taux d’intérêt.

A lire en complément : Permis de conduire : comment obtenir une aide financière de la CAF

Il ne faut pas oublier que l’inflation a un rôle majeur dans cette équation complexe. Une inflation élevée peut conduire à une augmentation significative des taux pour contrôler cette hausse généralisée des prix et maintenir la stabilité financière.

Il est primordial de se tenir informé régulièrement auprès d’experts financiers pour comprendre au mieux ces variations et anticiper leur impact sur son projet immobilier.

Conditions économiques : quel impact sur les taux immobiliers

L’impact des politiques monétaires sur les taux immobiliers est un sujet d’une importance capitale dans le domaine de l’économie et de la finance. Les décisions prises par les banques centrales en matière de politique monétaire ont une influence directe sur les taux d’intérêt appliqués aux prêts immobiliers.

Effectivement, lorsque les banques centrales souhaitent stimuler l’économie, elles peuvent adopter une politique monétaire expansionniste. Cela se traduit généralement par une baisse des taux directeurs, qui sont les taux auxquels les banques empruntent auprès de la banque centrale. Cette diminution des taux directeurs a pour objectif d’encourager l’investissement et la consommation, ce qui peut aussi avoir un impact positif sur le marché immobilier.

Les effets de ces politiques monétaires expansionnistes se répercutent ensuite sur le secteur immobilier. Effectivement, lorsque les taux directeurs baissent, cela entraîne mécaniquement une baisse des taux d’intérêt appliqués aux crédits immobiliers. Les emprunteurs bénéficient ainsi de conditions plus favorables pour financer leurs projets immobiliers.

Politiques monétaires : comment influencent-elles les taux immobiliers

Au-delà des facteurs macroéconomiques, pensez à bien prendre en compte les facteurs individuels qui peuvent influencer les variations des taux immobiliers. Effectivement, la décision d’accorder un prêt immobilier repose sur une évaluation rigoureuse de la situation financière et personnelle de l’emprunteur.

Le profil de l’emprunteur joue un rôle déterminant dans la fixation du taux immobilier. Les banques analysent attentivement des éléments tels que le niveau de revenu, l’historique professionnel et financier ainsi que la stabilité économique générale du demandeur. Une personne ayant un profil solide avec des revenus stables et une bonne gestion financière aura plus de chances d’obtenir un taux avantageux par rapport à quelqu’un présentant une situation plus précaire.

Le niveau d’apport personnel est aussi pris en considération par les institutions financières. Un apport important permet à l’emprunteur de réduire le montant total emprunté et donc diminue le risque perçu par la banque. Par conséquent, cela pourrait se traduire par un meilleur taux proposé au client.

La durée du prêt peut avoir une incidence significative sur le taux immobilier offert. En général, les emprunts immobiliers sur une longue période impliquent davantage de risques pour les prêteurs car ils sont exposés pendant une période prolongée aux fluctuations économiques potentielles ou aux changements dans la vie personnelle ou professionnelle des emprunteurs. Les taux appliqués aux prêts sur une longue durée peuvent être légèrement plus élevés que ceux sur des périodes plus courtes.

Le score de crédit est un élément crucial dans la détermination du taux immobilier. Les banques utilisent cette mesure pour évaluer la solvabilité et le niveau de risque de l’emprunteur. Un bon score de crédit indique une gestion financière responsable et peut ouvrir la porte à des conditions avantageuses en termes d’intérêt.

Taux immobiliers : quelle est l’influence des facteurs individuels

L’offre et la demande sur le marché immobilier jouent aussi un rôle déterminant dans les variations des taux. Lorsque la demande pour l’achat de biens immobiliers est élevée, les banques peuvent être plus enclines à augmenter leurs taux afin de maximiser leurs profits. Les fluctuations du marché de l’immobilier, telles que les périodes d’activité intense ou au contraire de ralentissement, peuvent donc influencer directement les taux proposés aux emprunteurs.

Les politiques monétaires menées par les institutions financières centrales ont aussi une influence considérable sur les taux immobiliers. Par exemple, lorsque la Banque centrale européenne décide d’abaisser son taux directeur, cela se répercute généralement sur le coût des prêts hypothécaires. Une politique monétaire accommodante avec des taux bas peut stimuler l’accès au crédit immobilier et ainsi encourager davantage d’emprunteurs à investir dans ce secteur.