ACTUALITÉ

-

Hermès : produits et histoire de l’entreprise

21 avril 2024 -

L’Oréal : produits et histoire de l’entreprise

21 avril 2024 -

Google Flights : trouver les meilleurs vols rapidement

21 avril 2024

AUTO

Conduite accompagnée : choisir l’assurance auto Groupama pour une sécurité optimale

Naviguer dans le monde de l’assurance auto peut être déroutant pour les jeunes conducteurs en conduite accompagnée. Ils se retrouvent souvent submergés ...

-

Chevaux fiscaux en chevaux : explications

15 avril 2024 -

Itinéraire Michelin : comment l’utiliser ?

18 décembre 2023

ENTREPRISE

FAMILLE

-

Quel mot d’excuse pour la maitresse d’école ?

15 avril 2024

FINANCE

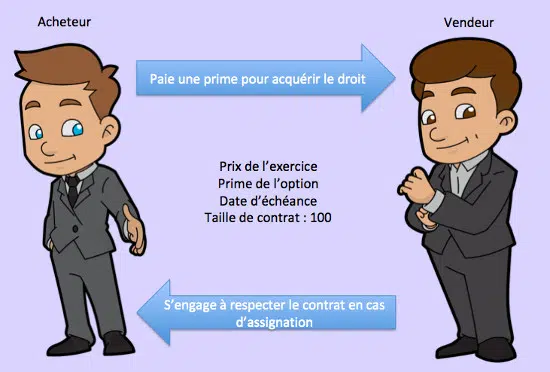

C’est quoi une option en bourse ?

Avez-vous entendu parler des options boursières ? Si ce n’est pas le cas, ce n’est pas surprenant car les médias et les sites ...

-

AI Marketing : comment fonctionne ce robot ?

21 avril 2024 -

Conseils pour modifier coordonnées bancaires Pôle emploi

15 avril 2024

HABITAT

LOISIRS

Comment reconnaître un bon whisky ?

En matière de whisky, comme partout, certains produits se distinguent des autres et pas seulement en termes de prix. Généralement, ...Gouache vs acrylique : comment choisir son médium pour peindre ?

Dans le monde vibrant de la peinture, les artistes sont souvent confrontés au dilemme du choix entre la gouache et ...Trouver du sable gratuit : astuces et lieux incontournables

Dans une époque où l’économie circulaire et la récupération gratuite de matériaux sont devenues des pratiques de plus en plus ...Liste des capitales commençant par G : découvrez les villes clés

Les capitales mondiales sont souvent le reflet de l’histoire et de la culture d’un pays, et celles dont le nom ...